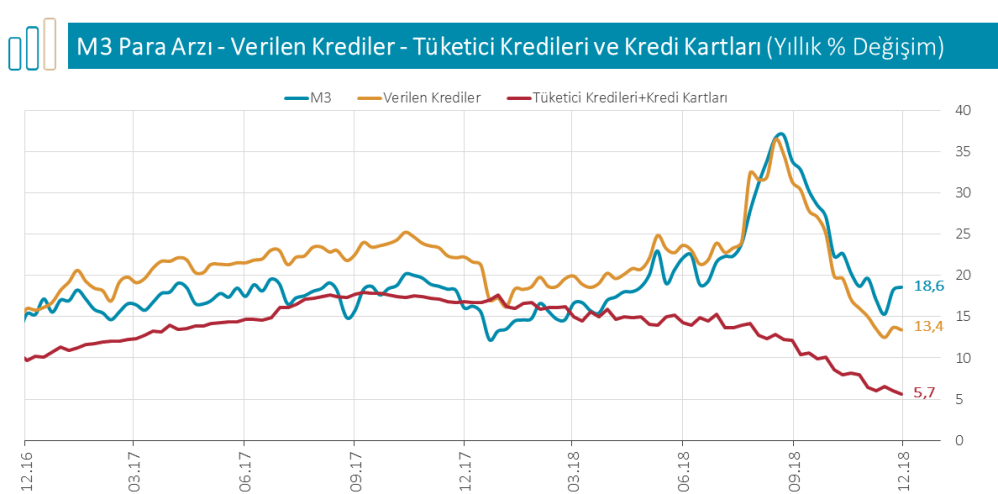

Para arzı kısa tanımıyla ekonomide dolaşan toplam para miktarıdır. Bir ekonomide ekonomik birimlerin kısa vadeli ödemelerini gerçekleştirmek için kullanabilecekleri toplam paranın miktarı da denilebilir. Mevduatlar, fonlar, menkul kıymetler gibi ekonomi araçları para arzı içerisinde yer alır. Ekonomide M harfi ile temsil edilen para arzı dar anlamda ve geniş anlamda olmak üzere iki şekilde açıklanmaktadır. Dar anlamlı para arzı dolaşımda bulunan para miktarı ile vadesiz banka mevduatlarını ele alırken, geniş anlamlı para arzı dar anlamlı para arzına ek olarak vadeli mevduatları ve finansal enstrumanları da kapsamaktadır.

M0 Para Arzı : Dolaşımdaki para – Banka Kasalarındaki Para

M1 Para Arzı : M0 + TL ve YP Vadesiz Mevduat

M2 Para Arzı : M1 + TL ve YP Vadeli Mevduat

M3 Para Arzı : M2 + Repo ve Para Piyasası Fonları + Bankalarca İhraç Edilen Menkul Kıymetler şeklinde değerlendirilmektedir.

Tüm bu bilgiler ek olarak paranın dolaşım hızı veri olarak yorumlamada kullanılmaktadır. GSYİH/ Para arzı oranlaması ile elde edilen oran paranın el değiştirme hızını göstermektedir.

Dönemsel olarak yaşanan sıkıntılar para arzındaki düşüşe ve aynı zamanda piyasadaki kredi mekanizmasının işleyişine etki etmektedir. Tüketici ve işletmeler tarafında kredi daralmasının yanında bankalar tarafında da kredi koşullarında sıkılaştırmalar mevcuttur. Son dönemde bankaların sendikasyon kredilerini alması ve dolar üzerindeki baskının azalması ile kısmi gevşemeler yaşanmaktadır.

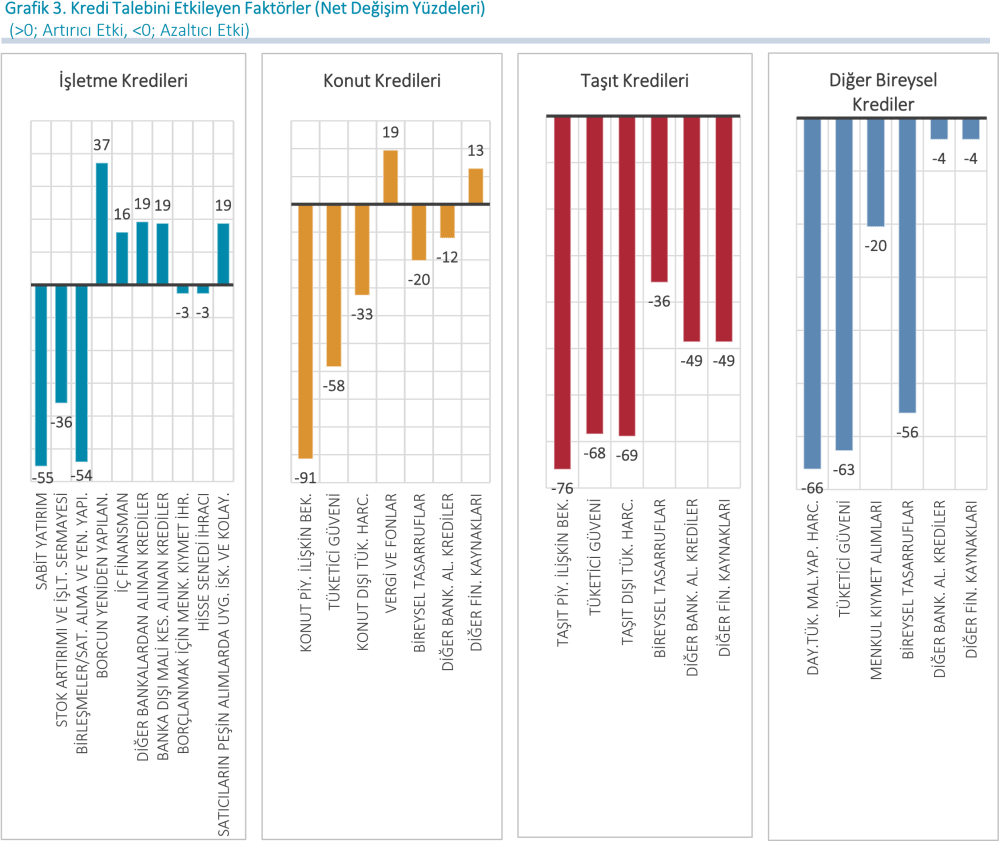

KREDİ TALEBİNİ ETKİLEYEN FAKTÖRLER

İşletmelere kullandırılan kredilere uygulanan kredi koşul ve kurallarına bakıldığında, ortalama krediler ve daha riskli krediler üzerindeki kar marjının artırıldığı, faiz dışında alınan ücret ve komisyonlar, kredi ya da kredi limitinin büyüklüğü, vade, teminat ihtiyacı, kredi sözleşmesi özel koşullarına ilişkin koşul ve kuralların da sıkılaştırıldığı görülmektedir.

Konut kredilerine uygulanan koşul ve kurallar açısından bakıldığında, faiz dışında alınan ücret ve komisyonlar haricindeki tüm faktörlere ilişkin koşul ve kuralların sıkılaştırıldığı görülmektedir. Taşıt kredilerinde ortalama krediler ve daha riskli krediler üzerindeki kar marjının artırıldığı, ayrıca teminat ihtiyacı ve faiz dışında alınan ücret ve komisyonlara ilişkin koşul ve kuralların da sıkılaştırıldığı görülmektedir. Benzer şekilde diğer kredilerde de ortalama krediler ve daha riskli krediler üzerindeki kar marjının artırıldığı, ayrıca faiz dışında alınan ücret ve komisyonlar, vade ve teminat ihtiyacına ilişkin koşul ve kuralların da sıkılaştırıldığı görülmektedir.

Yusuf ŞEHİTOĞLU tarafından yayınlandı

1981 yılı İnegöl doğumluyum. Bilgi Üniversitesi İşletme Yönetimi Yüksek Lisansımı (MBA) gerçekleştirdim. Yüksek Linsans Yönetim, finans, Pazarlama ve Satış, Strateji ve İş geliştirme alanlarını kapsamaktadır. Uludağ Üniversitesi İktisat Bölümü mezunuyum. İlkokulu Gazipaşa ilk okulunda , sonrasında ise Turgutalp Anadolu Lisesinde okudum. Evli 2 çocuk babasıyım. İngilizce ve Almanca biliyorum.

Çocuk yaşlardan beri ticaretin içindeyim. Ailem 1948 yılında Yunanistan’dan önce İstanbul’a sonrasında ise maddi imkansızlıklardan ötürü İnegöl’e yerleşmiş , babam 60’lı yıllarda hayalindeki tavukçuluk işi ile ticaret hayatına atılmış. Sonrasında inşaat, ilaç, yem ve hayvancılık gibi alanlarda faaliyetlerini gösterirken benim de çalışmama gibi bir şansım olmadı. Simit, leblebi tozu, kırık yumurta satışı da ziyadesi ile yaptım Ayrıca İnşaatlarda kalıplardan çıkarılan çiviler tekrar toplanıp düzeltilip sağlam kalanları kullanılırdı. O iş de belirli bir ücret karşılığı benden sorulurdu

Sonrasında Üniversite dönemimde de çalıştım. Yaklaşık 3 yıl kadar AIESEC isminde bir derneğin Yönetim Kurulu üyeliğini yaptım . 200’e yakın ülkede faaliyetlerini sürdüren, mesai saatleriyle Uluslararası bir şirket gibi çalışan ve Hollanda Merkezinden şubelerine kadar herkesin öğrenci olduğu bir dernek. Ancak Türkiye ve Dünya’daki bir çok uluslararası ve ulusal şirketin partner olduğu bir dernek. Hem öğrencilerin yabancı ülkelerde iş tecrübesi kazanmasını sağlıyor hem de bulunduğu ülkedeki şehirlerde yer alan şubelerinde şirketlerle, derneklerle, Ticaret odalarıyla projeler gerçekleştiriyor. Bu sayede Bursa Sanayisindeki birçok kurum ve İstanbul’da birçok kurum ile işbirliğinde bulunma ve çalışma fırsatını yakaladım. BTSO, BUSİAD, TUSİAD, MÜSİAD, GESİAD, KALDER ve bunun gibi birçok kurum. Bu dönemlerde de ticari faaliyetlerim oldu.

AIESEC sonrasında Ekonomistler topluluğu ve ARI grubunda çalışmalarda bulundum. Aynı zamanda uluslararası ticaret alanında uzmanlığımı aldım. Akabinde bir dönemim Almanya’da hem eğitim hem de ticari çalışmalarla geçti. Sonrasında bir dönem Malta’da iş İngilizcesi uzmanlığım için bulundum ve sonrasında askere gittim.

2006 yılında askerlik dönüşünde çantamı aldım ve Çin’e mal getirmek için gittim. Döndüğümde Çin’den mal getirmeye başladım. Türkiye’deki birçok zincir markete, TV Satış kanallarına ve toptancılara ithalatını yaptığım ürünlerin satışını yapmaya başladım. Aynı zamanda uluslararası emtia piyasalarında da faaliyetlerim oldu. Demir, Şeker gibi…

Bugün inşaat , uluslararası ticaret , eğitim, danışmanlık ve takı alanlarında faaliyetlerimiz var.

İnşallah farklı sektörlerde de girişimlerimiz olacak.

İnşaat sektöründe konut ve işyeri projelerimizle yenilikçi, tüketici ihtiyaçlarına uyumlu ve ihtiyaçlarının farkındalığını sağlayan projeler gerçekleştiriyoruz. Uzun yıllara dayanan tecrübemiz ile müşterilerimize hizmet vermeye devam ediyoruz. Planlamamız ile birlikte inşaat hem inşaat alanında hem inşaat teknolojileri anlamında şehir dışında projeler gerçekleştirmeyi hedefliyoruz.

Eğitim ve danışmanlık alanların Learn ‘N Play markamızda çocuk gelişim merkezimizin faaliyetine başladık. Çocuk gelişim uzmanlarımızda iç sistemlerimizin oluşturduk. Önümüzdeki süreçte Franchise yoluyla zincirleştirmek istiyorum. Gelişim merkezimizde aynı zamanda yurtdışından ithal eğitici ve geliştirici oyuncak satışları yapılmaktadır. Aynı zamanda aile ve kişisel danışmanlık alanında faaliyetini sürdürmektedir. Bununla beraber Luzz Accessories markamızla yurtdışından getirdiğimiz takılarımızın satışını yapmaktayız. Bu alandaki çalışmamız daha çok online iş modeli olarak geliştirdiğimiz bir faaliyet alanımızdır.

İş hayatımız ile birlikte sivil toplum kuruluşlarındaki faaliyetlerim de devam etmektedir. Yaklaşık 18 senedir dernekçiliğin içerisindeyim. Bahsettiğim gibi AIESEC ile 19 yaşımda dernekçilik faaliyetim başladı. Aslında o biraz profesyönel çalışma alanıydı. Çünkü 19 yaşında ekibimizde 80-100 kişi çalışıyordu. Raporlama sistemlerinden bilançolarına, muhasebe proglamı Logo kullanımından projelendirmeye top yekün profesyonel bir çalışma alanıydı. AIESEC sonrasında ekonomistler topluluğu ve ARI grubunda dernekçilik faaliyetlerim sürdü. İnegöl’de dönüşümle birlikte Genç Müsiad’da 2 sene kadar görev yaptım. Sonrasında İnegöl Genç İşadamları Derneğinde 8 sene kadar faaliyetim oldu. 4 sene de Bursa Ticaret Sanayi Odası Genç Girişimciler Kurulu İcra Kurulunda görevim yaptım. 5 sene kadar da İnegöl Ticaret Sanayi Odası Meclis Üyeliğinde bulundum.

Yusuf ŞEHİTOĞLU tarafından yazılan tüm gönderileri görüntüle